Juros altos e parcela residual: Por que o financiamento da Toyota pode ser uma armadilha para o seu bolso

O Ciclo Toyota vale a pena? Analisamos os custos do Corolla 2026, onde os juros altos e a parcela residual fazem o carro custar mais de R$ 268 mil. Confira os detalhes.

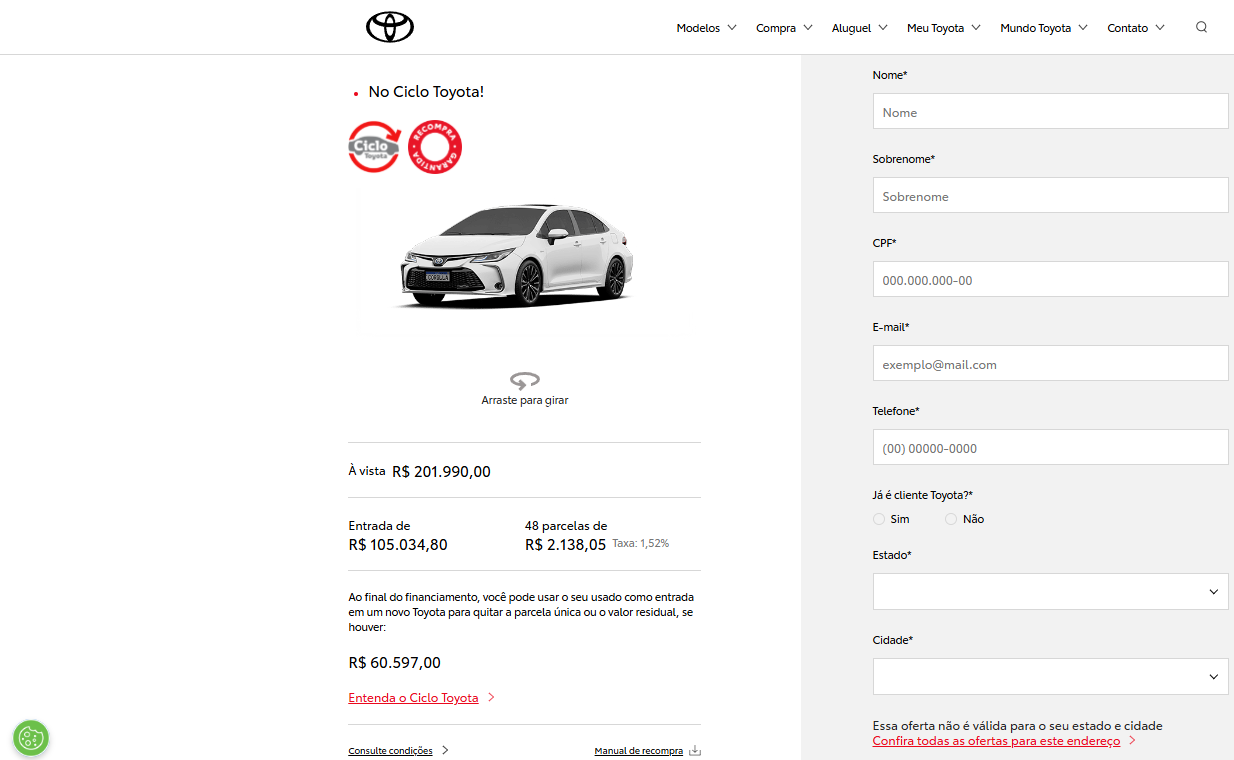

Ter um Toyota na garagem é sinônimo de confiança para muitos brasileiros. No entanto, para quem planeja adquirir o novo Corolla Altis Hybrid Premium 25/26 através do programa Ciclo Toyota, a conta final pode ser um balde de água fria. O modelo, que parte de R$ 201.990,00, acaba custando quase R$ 270 mil ao final de quatro anos.

Por que o financiamento da Toyota pode ser uma armadilha para o seu bolso

A mecânica do financiamento exige uma entrada agressiva de 52% (R$ 105.034,80). Mesmo com mais da metade do carro pago à vista, o comprador enfrenta juros de 1,52% ao mês. O grande vilão, contudo, é o Custo Efetivo Total (CET) de 22,30% ao ano, que inclui taxas de cadastro, registro e impostos (IOF).

A estrutura do plano se divide em:

-

48 mensalidades fixas de R$ 2.138,05.

-

Uma “super parcela” final de R$ 60.597,00 (referente a 30% do valor do bem).

Captura de tela

A Armadilha da Fidelidade: O Ciclo Residual

O grande diferencial do Ciclo Toyota é a promessa de parcelas mensais reduzidas. O problema é que essa redução não é um desconto, mas sim um adiamento da dívida. Ao chegar na 48ª parcela, o consumidor se depara com um saldo devedor de mais de R$ 60 mil.

Para quitar esse valor, a montadora oferece a recompra do veículo por 80% da tabela FIPE. Na prática, o cliente entrega o carro usado para pagar a dívida restante e usa o que sobra para dar entrada em um novo Corolla, reiniciando o financiamento. É um modelo de negócio que garante a fidelidade à marca, mas impede que o motorista saia do regime de juros e realmente “seja dono” do patrimônio sem pendências.

Veredito Financeiro

Em um mercado onde a concorrência muitas vezes subsidia taxas para desovar estoques, o financiamento da Toyota se destaca negativamente pelo custo financeiro elevado. Pagar R$ 66.268,32 apenas em juros e encargos é um preço alto pela conveniência de parcelas menores, tornando esta uma das opções menos vantajosas para quem busca eficiência patrimonial.

Sou Robson Quirino. Formado em Comunicação Social pelo IESB-Brasília, atuo como Redator/ Jornalista desde 2009 e para o segmento automotivo desde 2019. Gosto de saber como os carros funcionam, inclusive a rebimboca da parafuseta.